Sabemos que la jerga financiera puede ser tan desconcertante como un laberinto, pero estamos aquí para iluminar tu camino. En Astara Store, queremos que te sientas confiado al navegar por el mundo de la financiación. Así que, toma asiento, prepárate con tu bebida favorita, y sumérgete en los términos clave que harán que tus finanzas sean un juego de niños.

1. Tasa de Interés (TIN)

Imagina esto como el "precio" del dinero. La tasa de interés es el porcentaje que pagas por pedir prestado. Cuanto más baja, mejor para tu bolsillo.

Imagina que decides financiar 10 000€ para tu reluciente coche. Si la TIN es del 5%, pagarías 500€ de interés durante el primer año. Cuanto menor sea la TIN, menos dinero extra pagas.

2. Tasa Anual Equivalente (TAE)

No te preocupes, no es tan complicado como suena. La TAE incluye todos los costos asociados con tu préstamo, desde intereses hasta comisiones. Es tu boleto para entender el costo total.

Aquí hay algunos de los costos que pueden estar contemplados en el TAE:

1. TIN (Tipo de Interés Nominal): La TIN es el porcentaje de interés que se aplica al monto prestado. El TAE incorpora este componente.

2. Comisiones: Ciertas comisiones asociadas al préstamo, como las de apertura, gestión o estudio, pueden formar parte del TAE.

3. Gastos: Algunos préstamos pueden incluir gastos adicionales, como seguros obligatorios. Estos también pueden sumarse al TAE.

4. Frecuencia de Pagos: Si los pagos no son mensuales, el TAE los ajusta para que se puedan comparar de manera anual.

5. Periodicidad de Capitalización: Si los intereses se capitalizan más de una vez al año, el TAE ajusta esta periodicidad para ofrecer una tasa anual equivalente.

Ahora, considera que la TAE incluye no solo la TIN sino también las comisiones. Si la TAE es del 6%, esos 10 000€ realmente te costarían 10 600€ durante el primer año.

Ya que entendiste la diferencia entre TIN y TAE, seguimos con la entrada.

3. Entrada

La entrada es la suma de dinero que pagas al inicio del financiamiento. Puede marcar la diferencia en tus cuotas mensuales.

Supongamos que decides dar una entrada de 2 000€. Esto reduce el monto financiado a 8 000€, afectando positivamente tus cuotas mensuales y el costo total.

4. Cuota Mensual

Es la cantidad que pagas cada mes por tu financiamiento. ¡No te olvides de revisarla antes de comprometerte!

Digamos que decides un plazo de 36 meses para pagar esos 10,000€. Tu cuota mensual sería aproximadamente 294€. ¡Facilita tu presupuesto!

5. Primera cuota

La primera cuota es la primera mensualidad que pagas al comenzar tu financiamiento.

La primera cuota más grande a veces se debe a cómo se estructura el préstamo. Aquí tienes algunas razones comunes:

1. Efecto de la Fecha de Inicio: Si tu financiamiento comienza a mediados de un mes, es posible que la primera cuota sea más grande porque cubre los días restantes del mes en que recibiste el préstamo, además de un mes completo.

2. Intereses Iniciales: La primera cuota puede incluir una porción mayor de intereses acumulados. En los primeros pagos, estás devolviendo parte del principal y pagando los intereses acumulados hasta ese momento.

3. Flexibilidad del Deudor: Algunas instituciones financieras permiten a los prestatarios elegir cómo quieren estructurar sus pagos. Algunas personas prefieren una primera cuota más grande seguida de cuotas más pequeñas.

4. Personalización del Préstamo: La estructura del préstamo puede adaptarse a tus necesidades. Podrías acordar una primera cuota más grande para reducir las cuotas mensuales subsiguientes.

6. Ultima Cuota

La última cuota en el contexto de financiamiento puede variar dependiendo del tipo de contrato que tengas. En el caso de la financiación con opción de compra o "multiopción," la última cuota tiene un papel especial.

Financiación con Opción de Compra (Multiopción)

1. Cuotas Regulares: Durante la mayor parte del plazo, pagas cuotas regulares que cubren la amortización del préstamo y los intereses.

2. Valor Futuro Mínimo Garantizado (VFMG): Este es un componente clave en la financiación multiopción. Al inicio del contrato, se establece un valor futuro mínimo garantizado para el vehículo. Este valor se acuerda entre tú y la entidad financiera.

3. Opciones al Final del Contrato:

- Compra del Vehículo: Puedes optar por comprar el vehículo al final del contrato pagando el VFMG acordado.

- Renovación o Cambio de Vehículo: Algunas modalidades permiten devolver el vehículo y financiar uno nuevo.

- Devolver el Vehículo: También puedes devolver el vehículo según los términos del contrato.

4. Última Cuota: Si decides comprar el vehículo al final del contrato, la última cuota sería el VFMG. Esta cuota es crucial porque establece el precio mínimo al cual puedes adquirir el vehículo al término del contrato.

Ejemplo Práctico:

Supongamos que financias un coche con opción de compra por 36 meses. La última cuota podría ser el VFMG de 8,000€. Al final, tienes la flexibilidad de decidir si comprar el coche por ese valor, cambiarlo por uno nuevo o devolverlo según los términos del contrato.

7. Plazo de Financiación

Este es el período durante el cual devolverás el dinero. A mayor plazo, cuotas más bajas, pero ¡ojo! Puede que termines pagando más intereses.

8. Amortización

Suena técnico, ¿verdad? Pero es simplemente el proceso de pagar el préstamo a lo largo del tiempo. ¿Quieres liquidarlo antes? Eso se llama reembolso anticipado.

Imagina que decides pagar anticipadamente 1,000€ de tu préstamo de 10,000€. Esto reduce tu deuda, y las cuotas futuras se recalculan en base al nuevo saldo.

9. Garantía y Aval

Dos ases bajo la manga. La garantía es el respaldo del bien financiado, y el aval es como tener un compañero de viaje financiero.

La garantía puede ser tu propio coche, respaldando el préstamo. Un aval, como un co-firmante, comparte la responsabilidad. Ambos añaden seguridad al préstamo.

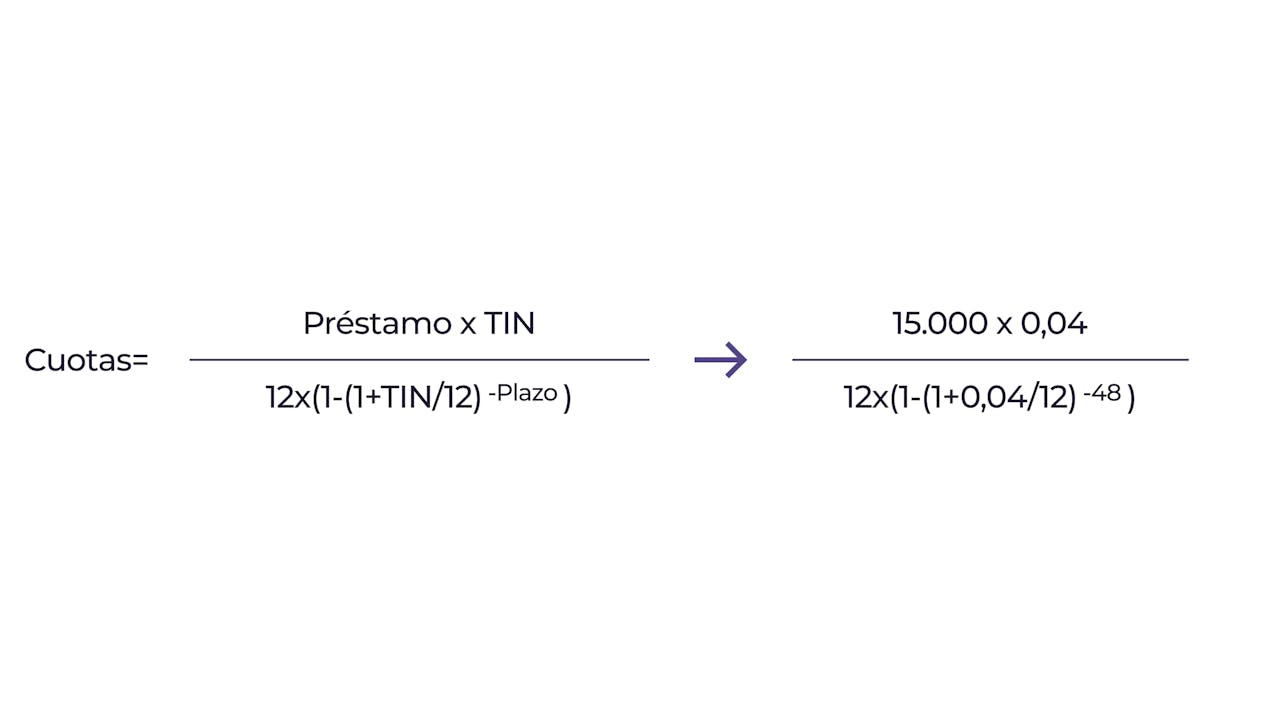

10. Ejemplo de una financiación lineal

Datos del Préstamo:

- Monto del Préstamo: 15 000€

- Plazo de Amortización: 48 meses (4 años)

- TIN (Tipo de Interés Nominal): 4%

- Sin Comisiones o Gastos Adicionales

Cálculos:

- Cuota Mensual: Utilizamos la fórmula de amortización de préstamos:

- La cuota mensual sería aproximadamente 343.33€.

- Intereses Totales: Calculamos los intereses totales pagados durante el plazo: Intereses=(Cuota×Plazo)−Préstamo. Intereses=(343.33×48)−15 000. Los intereses totales serían aproximadamente 2 239.84€.

- Costo Total del Préstamo: Sumamos el monto del préstamo y los intereses totales: CostoTotal=Préstamo+Intereses. CostoTotal=15 000+2 239.84. El costo total del préstamo sería aproximadamente 17 239.84€.

Consideraciones:

- Este es un ejemplo simplificado y no tiene en cuenta posibles variaciones en la tasa de interés a lo largo del tiempo.

- Las tasas de interés y condiciones reales pueden variar según la entidad financiera y tu perfil crediticio.